2019.11

群智观点

IT

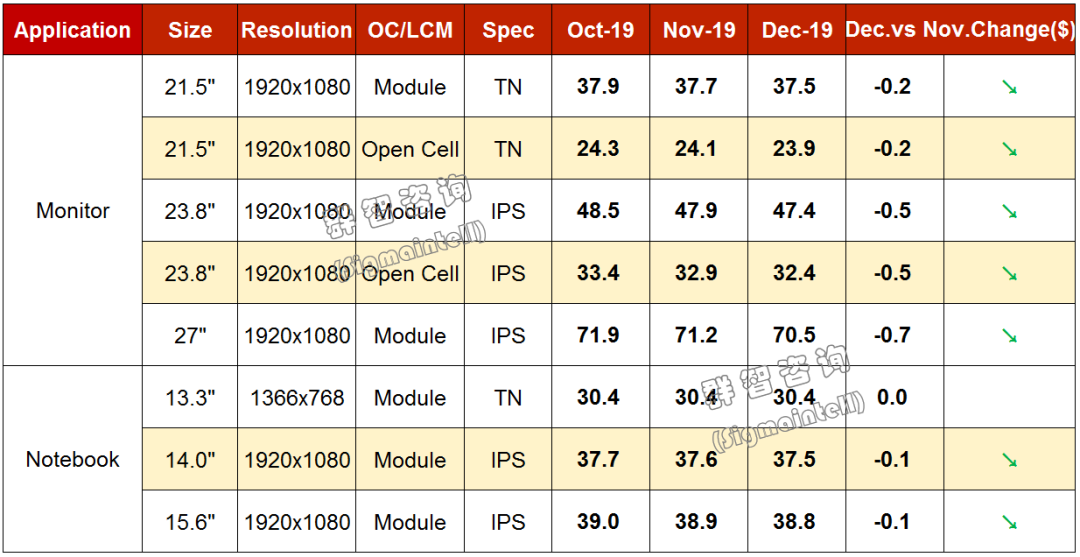

Monitor 面板方面:

四季度总体需求相对三季度虽有些疲软,但跌幅同比收窄,同时部分品牌拉货四季度相对积极,另外在安可需求及Energer Star 8.0驱动下,部分面板厂出现四季度产能吃紧情况。从供应来看,IT产能还在持续增加,并且目前各家面板厂对MNT明年规划仍较为积极,同时明年会有新的面板厂商的加入,因此MNT供过于求情况仍会持续较长时间。

群智咨询(Sigmaintell)预测,

11月、12月市场价格仍持续下跌,因临近年末及TV面板价格预期止跌,厂商降价并不积极,因此下跌幅度基本维持。

主要尺寸分析如下:

1、21.5",

安可需求持续落地,21.5英寸需求回升。预计11月模组均价下跌0.2美金,12月预计继续下滑0.2美金。Open cell方面,预计11,12月份维持同等下滑幅度。

2、23.8",

主力尺寸段上集中,需求仍稳定增加,预计11月模组均价下滑0.6美金,12月均价仍下滑0.5美金;OC价格预计11月份下滑0.5美金。

3、27",

预计11月及12月模组均价均下降约0.7美金。

Notebook 面板方面:

继三季度旺季及”双十一“大促后,笔记本市场需求周期性放缓。在供应上,Intel CPU 14nm,10nm产能紧张,CPU缺货现象形式严峻,在高端产品上也供应吃紧,影响到国内品牌甚至国际品牌的出货,Intel急需方案解决此长期问题。对面板厂来说,虽产能供应充足,但TV面板价格预期趋稳,并且临近年末,降价意愿并不积极。轻薄本商务本占比仍持续增加,因此IPS面板价格小幅下滑,TN面板价格接近现金成本,基本上持平。

群智咨询(Sigmaintell)预测,

Notebook面板价格11月、12月均价下滑0~0.1美金。

* 本文数据基于群智咨询(Sigmaintell)发明